|

Voorbeeld: Jan wil een auto kopen en leent 2000 euro van de bank.

Jan heeft nu nog steeds geen geld in zijn portemonnee. [2] Maar hij

heeft nu wel een banktegoed, waarmee hij zijn bank opdracht kan

geven de auto voor hem te betalen. Die opdracht geeft hij met zijn

bankpasje door aan zijn bank.

Nu denken de meeste mensen, dat als we geld van de bank tegoed

hebben, de bank dat geld ook wel zal hebben. Ze verzorgen immers ook

onze betalingen. Wel, laten we dat eens nader bekijken.

Betalingen via de bank

We geven de bank opdracht om betalingen voor ons te verrichten met

een bankpas, chèque, automatische incasso, overschrijfkaart of via

internetbankieren. Wanneer de bank iets voor ons betaalt, verdwijnt

een deel van ons banktegoed.

Voorbeeld: Jan's betaalopdracht ten gunste van de autoverkoper. Jan

is bij de Groene bank [*] en de autoverkoper bij de Blauwe bank.

Wanneer we een betaalopdracht geven ten gunste van iemand bij een

andere bank, moet onze bank geld overboeken naar deze andere bank.

De begunstigde ontvangt geen betaling, maar daarvoor in de plaats

een nieuw tegoed van zijn eigen bank.

In bovenstaand voorbeeld betaalt de groene bank 2.000 euro aan de

blauwe bank. Zo gaat het in theorie.

Echter, in de praktijk van het dagelijkse betalingsverkeer tussen de

banken vallen gemiddeld alle inkomende en uitgaande

betalingen tegen elkaar weg!

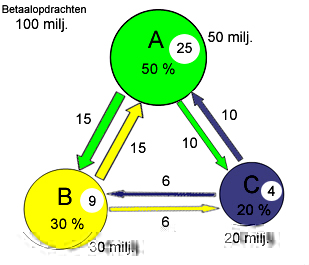

Voorbeeld:

Stel, dat er 3 banken in het land zijn. Bank A bedient 50% van de

bevolking, bank B 30% en bank C 20%. Stel dat op een dag alle

betaalopdrachten van de hele bevolking samen 100 miljoen euro

bedragen.

Gemiddeld de helft van deze betaalopdrachten, dus voor 50 milj.,

komen dan van klanten van bank A. Deze zijn bestemd voor

begunstigden, waarvan de helft bij bank A zelf zit (25 miljoen) en

de rest moet worden betaald aan bank B (30/50 van de resterende 25

miljoen, oftewel 15 miljoen) en bank C (20/50 van de 25 miljoen,

oftewel 10 miljoen.)

Wanneer we deze berekeningen herhalen voor de betaalopdrachten die

afkomstig zijn van de klanten van bank B en C, zien we dat –

gemiddeld - alle onderlingebetalingen tussen de banken tegen elkaar

wegvallen.

Alleen de kleine verschillen die in de praktijk ontstaan worden aan

het einde van de dag daadwerkelijk overgeboekt. Banken hebben maar

heel weinig geld nodig om alle betaalopdrachten te verwerken.

Merk op, dat alle banken doorlopend nieuwe leningen verstrekken, ook

weer in verhouding tot hun grootte. Ook de gemiddelde betalingen die

daaruit voort komen vallen op dezelfde manier tegen elkaar weg.

Banken hebben dan ook weinig geld. Voor elke euro die ze ons

schuldig zijn hebben ze enkele centen. De rest van het geld bestaat

niet. Nergens in een kluis en ook niet bij de centrale bank. Wat op

onze rekeningen staat is bijna allemaal gebakken lucht.

Om dit te constateren hoef je trouwens niet eens toegang tot de

kluis te hebben. Het staat gewoon gepubliceerd in de jaarverslagen

van de banken.

Hier een uittreksel uit de jaarrekening van ING van 2011. De kas van

de bank en het geld dat ze bij de centrale bank heeft is samen 28

miljard. De tegoeden van klanten zijn 479 miljard. Ze hebben dus nog

geen 6 cent voor elke euro die ze hun klanten schuldig zijn. In de

rechter kolom kun je zien, dat in 2010 die verhouding nog veel

slechter was. Toen hadden ze voor elke euro die ze hun klanten

schuldig waren nog geen 2 cent.

Het weinige geld dat de banken hebben dient zowel voor de betalingen

tussen banken, als ook om de klanten van contant geld te voorzien,

wanneer ze daarom vragen. En als de bank een keer niet genoeg geld

heeft, dan hebben de klanten simpelweg pech gehad.

Een banktegoed is een individuele overeenkomst tussen een bank en

een klant. Zolang de bank niet failliet is bepaalt ons banktegoed,

samen met ons contante geld, hoeveel wij te besteden hebben. De

banktegoeden hebben in de economie de functie van het geld

grotendeels overgenomen. (De meeste economen hebben geen financiële

opleiding gehad en maken geen onderscheid tussen geld en

banktegoeden. Zij duiden de bedragen op onze betaalrekeningen aan

als 'geld in omloop'.)

Wanneer de lener een deel van zijn schuld aflost, vermindert zowel

zijn schuld als zijn banktegoed. Op deze manier verdwijnt het

'geleende' bedrag weer.

Samenvatting

Tot zover hebben we gezien hoe bankiers ons voor de gek houden met

leningen. We lenen geen geld, maar ontvangen een banktegoed, oftewel

een erkenning, dat de bank ons het geld nog verschuldigd is. En

ofschoon we theoretisch het recht hebben ons tegoed op te eisen,

heeft de bank maar een piepklein deel van wat ze aan haar klanten

verschuldigd is. De rest van het geld bestaat niet.

Wanneer wij onze bank een betaalopdracht geven, verdwijnt een deel

van ons banktegoed en betaalt de bank het bedrag aan de bank van de

begunstigde. (Op z'n minst in theorie, in de praktijk vallen

betalingen over en weer grotendeels tegen elkaar weg.) De

begunstigde ontvangt het geld niet. Die ontvangt daarvoor in de

plaats een tegoed van zijn eigen bank.I

|